Учет факторинговых операций

Аннотация

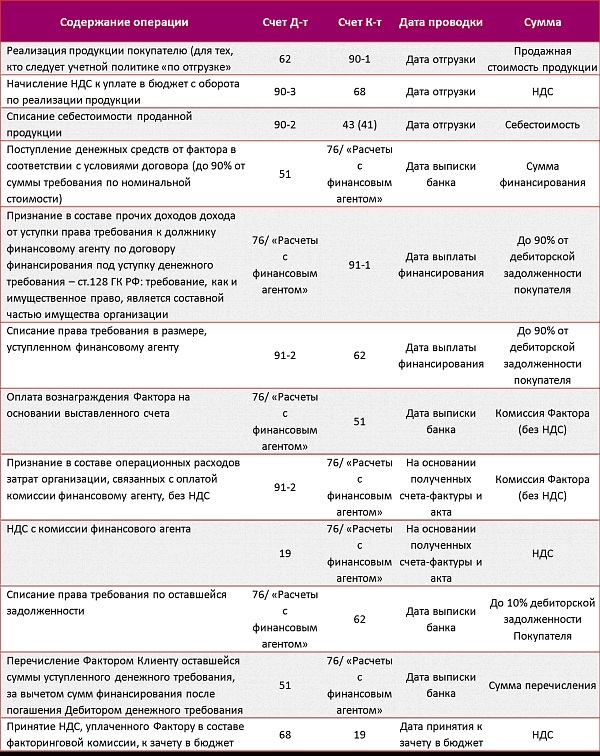

Авторская разработка на тему "Учет факторинговых операций" по предмету "Бухгалтерский учет" содержит 73 страницы, 1 рисунок, 4 таблицы и 36 источников.

Ключевые слова: Бухгалтерский учет, Финансы и кредит, Экономика предприятия, Менеджмент, Экономика, Банковский менеджмент, Учет ценных бумаг.

Объектом исследования является анализ условий "Учет факторинговых операций". Предметом исследования является рассмотрение отдельных вопросов, сформулированных в качестве задач данного исследования.

Целью исследования является изучение темы "Учет факторинговых операций" с точки зрения новейших отечественных и зарубежных исследований по сходной проблематике.

Работа имеет традиционную структуру и включает в себя введение, основную часть, состоящую из 3 глав, заключение и библиографический список.

В процессе работы выполнялся теоретико-методологический анализ темы "Учет факторинговых операций", в том числе исследовались теоретические аспекты изучения явления "Учет факторинговых операций", изучалась природа темы "Учет факторинговых операций".

Далее проводилось исследование актуальности "Учет факторинговых операций" в современных условиях с привлечением статистических данных и научных публикаций последних лет.

В результате исследования выявлены и количественно обоснованы конкретные пути решения проблемы "Учет факторинговых операций", в том числе обозначены некоторые возможности решения проблемы "Учет факторинговых операций" и определены тенденции развития тематики "Учет факторинговых операций".

Степень внедрения - предложения и конкретные мероприятия опробованы в деятельности организации, послужившей базой для учебной практики.

Предложенные мероприятия с некоторой конкретизацией могут быть использованы в работе кадровых служб российских предприятий.

Реализация предлагаемых мер позволяет обеспечить более точное понимание природы и актуальных проблем "Учет факторинговых операций".

Пример оглавления

- Введение

- Глава 1. Теоретико-методологический анализ темы «Учет факторинговых операций»

- 1.1. Теоретические аспекты изучения явления «Учет факторинговых операций»

- 1.2. Природа явления «Учет факторинговых операций»

- Глава 2. Исследование актуальности «Учет факторинговых операций» в современных условиях

- Глава 3. Пути решения проблемы «Учет факторинговых операций»

- 3.1. Возможности решения проблемы «Учет факторинговых операций»

- 3.2. Тенденции развития тематики «Учет факторинговых операций».

- Заключение

- Список использованной литературы

- 1. Нормативно-правовые акты

- 2. Библиография

- 3. Периодические источники

- 4. Интернет-источники

- Приложения

Обзор источников по теме "Учет факторинговых операций"

В списке литературы, использованной при подготовке данной работы, представлено 36 библиографических источников. Охарактеризуем некоторые из них:

Обозначенную проблему "Учет факторинговых операций" рассматривает Г. Н. Бурлак, О. И. Кузнецова в книге "Техника валютных операций ", изданной в 2002 году и содержащей 368 стр. Из описания книги можно сделать вывод, что Комплексно излагаются теоретические принципы и методы проведения валютных операций в банках, ориентированные на требования международного банковского бизнеса, с учетом российской практики. Приведены основные положения учета и контроля валютных операций в банках, исследован механизм их проведения. Показаны специфика осуществления валютных операций в основных секторах валютного рынка России, их классификация и систематизация. Рассматривается и анализируется техника валютных операций в коммерческих банках, на бирже и межбанковском рынке. Особое место занимает бухгалтерский учет валютных операций. Даны практические материалы и рекомендации по технике валютных операций. Для студентов и преподавателей экономических специальностей, работников экономических служб предприятий, кредитных учреждений и финансовых органов.

Также проблем регулирования современных вопросов по теме "Учет факторинговых операций" касается Е. В. Самарина, С. А. Харитонов, Д. В. Чистов в монографии "Секреты профессиональной работы с "1С: Бухгалтерией 8" (редакция 2.0). Учет торговых операций ". Данная книга была выпущена в издательстве "1С-Паблишинг" в 2011 году, содержит 544 стр. Пособие посвящено учету торговых операций в программе "1С:Бухгалтерия 8". В пособии рассматривается порядок бухгалтерского и налогового учета затрат на приобретение и реализацию товаров, учета складских операций и расчетов с поставщиками и покупателями, формирования финансовых результатов, а также раскрываются "секреты", позволяющие вести такой учет правильно, профессионально и эффективно. Иллюстративный материал основан на редакции 2.0 типовой конфигурации "Бухгалтерия предприятия". Пособие ориентировано на бухгалтеров-пользователей программы "1С:Бухгалтерия 8", студентов и преподавателей, слушателей учебных курсов центров сертификационного обучения фирмы "1С", изучающих информационные технологии бухгалтерского и налогового учета в типовых решениях на платформе "1С:Предприятие 8", а также специалистов по внедрению программы "1С:Бухгалтерия 8".

Ряд актуальных проблем был затронут в книге "Бухгалтерский и финансовый учет - язык бизнеса для руководителей. МСФО, US GAAP, РСБУ. Теория двух рядов 4-х счетов автора, новые балансовые уравнения и лингвистические модели учета ". А. Д. Черкай определил актуальность и новизну этой темы в своем исследовании, опубликованном в 2013 году в издательстве "ПИК ВИНИТИ". В описании книги сказано следующее. Впервые в российской и мировой практике приводится детальный критический анализ основ балансоведения и бухгалтерского учета. На основе этого анализа автором разработана теория двух рядов 4-х счетов

единая для банковского, бюджетного, МСФО, ГААП США, РСБУ и других видов учета. Построены новые балансовые уравнения раздельного учета материальных и юридических активов и обязательств и общая для финансового и всех видов бухгалтерского учета, называемых языком бизнеса, лингвистическая модель с универсальным финансовым бухгалтерским семантическим кодом (УФБСК Черкая). Ведется параллельный учет хозяйственных операций на счетах банковского и бюджетного, МСФО и РСБУ учета, демонстрирующий преимущества применения счетов с переменным сальдо. Разработаны простые понятные процедуры перевода классических счетов РСБУ в счета МСФО и обратно, и построен общий для МСФО и РСБУ План счетов. Его применение в учете по МСФО существенно упрощает процесс перехода России к МСФО, экономя время и средства каждого.

Кроме того, при изучении темы "Учет факторинговых операций" были использованы такие периодические источники, как:- Учет кассовых операций. И. Перелетова, "Финансовая газета. Региональный выпуск", № 49, декабрь 2007.

- Бухгалтерский и налоговый учет хозяйственных операций, осуществляемых в рамках инвестиционно-строительной деятельности. О.И. Соснаускене, "Горячая линия бухгалтера", № 19-20, октябрь 2007.

- Учет кассовых операций и денежных документов. А. Гусев, "Силовые министерства и ведомства: бухгалтерский учет и налогообложение", № 9, сентябрь 2007.

- Отражение в бюджетном учете хозяйственных операций по основным средствам. Е.А. Орлова, "Консультант бухгалтера", № 9, сентябрь 2007.

- Особенности учета отдельных операций в торговле. Продажа оптовиком товара со склада поставщика. транзит товара. Е.В. Бехтерева, "Горячая линия бухгалтера", № 15, август 2007.

Образец введения

Представленная работа посвящена теме "Учет факторинговых операций".

Проблема данного исследования носит актуальный характер в современных условиях. Об этом свидетельствует частое изучение поднятых вопросов.

Тема "Учет факторинговых операций" изучается на стыке сразу нескольких взаимосвязанных дисциплин. Для современного состояния науки характерен переход к глобальному рассмотрению проблем тематики "Учет факторинговых операций".

Вопросам исследования посвящено множество работ. В основном материал, изложенный в учебной литературе, носит общий характер, а в многочисленных монографиях по данной тематике рассмотрены более узкие вопросы проблемы "Учет факторинговых операций". Однако, требуется учет современных условий при исследовании проблематики обозначенной темы.

Высокая значимость и недостаточная практическая разработанность проблемы "Учет факторинговых операций" определяют несомненную новизну данного исследования.

Дальнейшее внимание к вопросу о проблеме "Учет факторинговых операций" необходимо в целях более глубокого и обоснованного разрешения частных актуальных проблем тематики данного исследования.

Актуальность настоящей работы обусловлена, с одной стороны, большим интересом к теме "Учет факторинговых операций" в современной науке, с другой стороны, ее недостаточной разработанностью. Рассмотрение вопросов связанных с данной тематикой носит как теоретическую, так и практическую значимость.

Результаты могут быть использованы для разработки методики анализа "Учет факторинговых операций".

Теоретическое значение изучения проблемы "Учет факторинговых операций" заключается в том, что избранная для рассмотрения проблематика находится на стыке сразу нескольких научных дисциплин.

Объектом данного исследования является анализ условий "Учет факторинговых операций".

При этом предметом исследования является рассмотрение отдельных вопросов, сформулированных в качестве задач данного исследования.

Целью исследования является изучение темы "Учет факторинговых операций" с точки зрения новейших отечественных и зарубежных исследований по сходной проблематике.

В рамках достижения поставленной цели автором были поставлены и решения следующие задачи:

- Изучить теоретические аспекты и выявить природу "Учет факторинговых операций".

- Сказать об актуальности проблемы "Учет факторинговых операций" в современных условиях.

- Изложить возможности решения тематики "Учет факторинговых операций".

- Обозначить тенденции развития тематики "Учет факторинговых операций".

Работа имеет традиционную структуру и включает в себя введение, основную часть, состоящую из 3 глав, заключение и библиографический список.

Во введении обоснована актуальность выбора темы, поставлены цель и задачи исследования, охарактеризованы методы исследования и источники информации.

Глава первая раскрывает общие вопросы, раскрываются исторические аспекты проблемы "Учет факторинговых операций". Определяются основные понятия, обуславливается актуальность звучание вопросов "Учет факторинговых операций".

В главе второй более подробно рассмотрены содержание и современные проблемы "Учет факторинговых операций".

Глава третья имеет практический характер и на основе отдельных данных делается анализ современного состояния, а также делается анализ перспектив и тенденций развития "Учет факторинговых операций".

По результатам исследования был вскрыт ряд проблем, имеющих отношение к рассматриваемой теме, и сделаны выводы о необходимости дальнейшего изучения/улучшения состояния вопроса.

Таким образом, актуальность данной проблемы определила выбор темы работы "Учет факторинговых операций", круг вопросов и логическую схему ее построения.

Теоретической и методологической основой проведения исследования явились законодательные акты, нормативные документы по теме работы.

Источниками информации для написания работы по теме "Учет факторинговых операций" послужили базовая учебная литература, фундаментальные теоретические труды крупнейших мыслителей в рассматриваемой области, результаты практических исследований видных отечественных и зарубежных авторов, статьи и обзоры в специализированных и периодических изданиях, посвященных тематике "Учет факторинговых операций", справочная литература, прочие актуальные источники информации.

Другие предложения:

Анализ осуществления факторинговых операций на примере "МДМ-банка"

АССОЦИАЦИЯ ФАКТОРИНГОВЫХ КОМПАНИЙ (АФК)

Бухгалтерский учет и анализ вексельных и факторинговых операций Ишкова Наталья Алексеевна

Порядок осуществления банком факторинговых операций

FC "Factoring Service Centre" ФК "Центр Факторинговых Услуг"