Что такое эффективная ставка по кредиту? Как рассчитать эффективную ставку по кредиту?

Выбирая из многочисленных предложений банков, заемщик, в первую очередь, обращает внимание на процентную ставку. Где она меньше – там и стоит брать кредит, – считают многие. Но на деле оказывается, что такой подход не совсем верный. Указанная в рекламе ставка, как правило, отличается от той, которую клиенту придется реально заплатить. Это происходит от того, что она не учитывает всех расходов по займу, например, комиссию за рассмотрение кредитной заявки и другие платежи. Сравни.ру решил выяснить, как правильно сравнивать между собой предложения банков.

Чтобы понять, во что клиенту реально обойдется выгодное предложение банка, необходимо рассчитать эффективную ставку по кредиту или другими словами его полную стоимость. Это ни что иное, как ставка, учитывающая все расходы заемщика за пользование кредитом: номинальную процентную ставку и затраты на оформление, получение и обслуживание ссуды.

По закону банк обязан прописывать в договоре эффективную ставку по кредиту. Да только дело в том, что выбирая из многочисленных банковских продуктов, человек сразу не видит того самого договора и поэтому делает свой выбор ориентируясь лишь на номинальную ставку, указанную в рекламе банка.

Например, один банк предлагает процентную ставку в размере 15%. другой – 17%. Но у первого банка размер комиссий и их количество, больше чем у второго. Поэтому на первый взгляд самое выгодное предложение по факту оказывается не таким. Но заемщик об этом еще не знает и выбирает кредит под 15% годовых.

Избежать такой ситуации можно, если самостоятельно рассчитать эффективную ставку по кредиту. Сделать это можно, воспользовавшись программой «Excel» и ее функцией «ЧИСТВНДОХ». Для этого нужно рассчитать свой ежемесячный платеж с помощью специального кредитного калькулятора, и составить график платежей по кредиту.

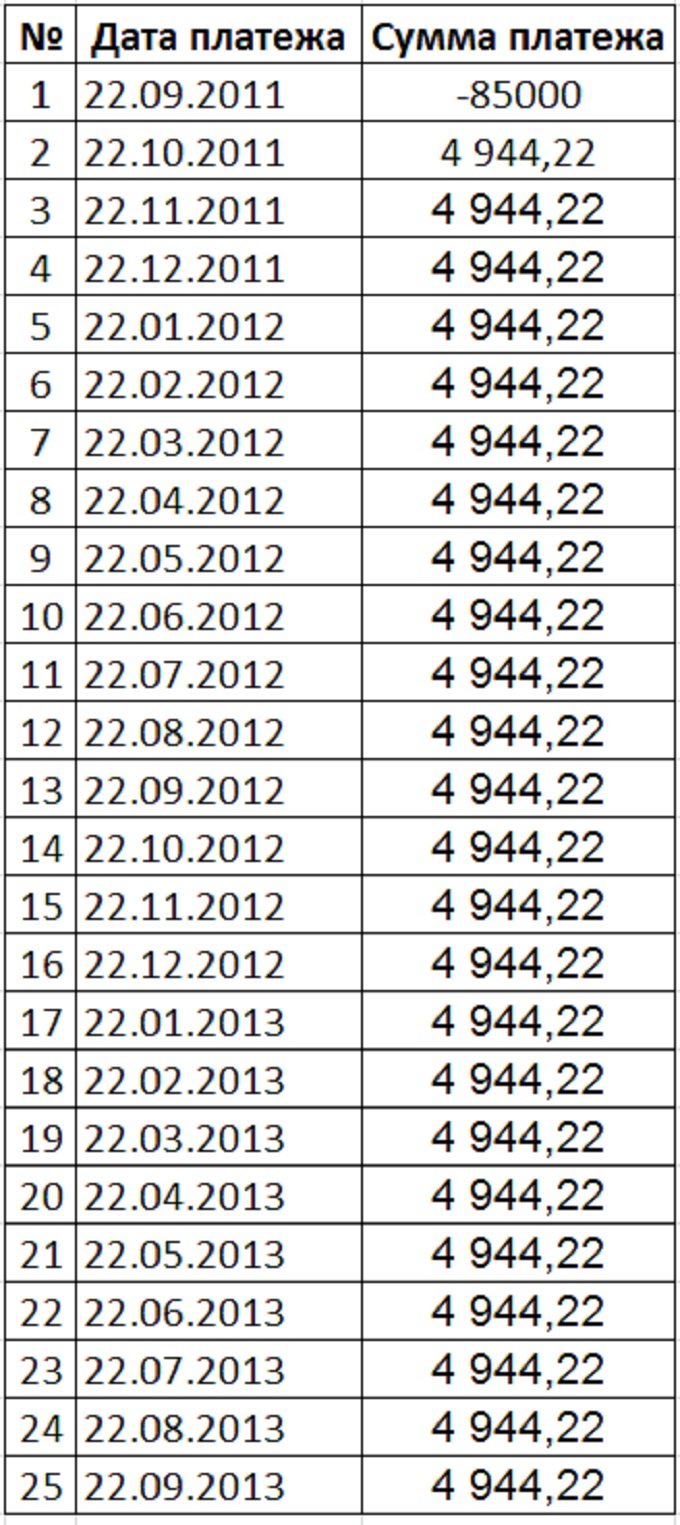

Чтобы рассчитать полную стоимость кредита в размере

100 тыс. рублей, оформленного 22 сентября 2011 года на два года под 17% годовых с дополнительными расходами в виде единовременной комиссий в сумме 15 тыс. рублей, необходимо построить в Excel таблицу следующего вида:

Под первой датой платежа в таблице подразумевается дата получения кредита, в графе первого платежа указывается сумма кредита за вычетом комиссии со знаком минус. Далее по порядку указываются даты внесения очередного платежа и сумма ежемесячного платежа (в нашем случае она составляет 4 944,22 рубля).

Теперь в любой ячейке Excel нужно записать задачу следующего вида: =ЧИСТВНДОХ (значения; даты), где значения – это суммы платежей, а даты – расписание дат платежей. Для этого, набрав «=ЧИСТВНДОХ(» следует выделить в таблице весь столбец с суммами платежей (не касаясь названия столбца), поставить «;», выделить также столбец с датами, закрыть скобку «)» и нажать клавишу «ввод». Полученное значение необходимо умножить на 100% .

В нашей ситуации формула Excel выдает цифру 0,40244, умножив этот показатель на 100%. мы получаем полную стоимость кредита или эффективную ставку в размере 40,2% .

Эту же формулу используем для расчета полной стоимости кредита в размере 100 тыс. рублей, оформленного 22 сентября 2011 года на два года уже под 15% годовых, но с дополнительными расходами в виде единовременной комиссий в сумме 20 тыс. рублей. В итоге мы получим полную стоимость в размере 46,6% .

Учитывая полученные показатели, вы без особого труда сможете подобрать для себя поистине самое выгодное предложение банка, не опасаясь непредвиденных переплат. При этом сэкономить свое время на всех необходимых расчетах вы можете, используя кредитный калькулятор Сравни.ру. который показывает все платежи с учетом эффективной процентной ставки.

Эффективная ставка по кредиту

Другие предложения:

Как уменьшить процентную ставку кредита?

Можно ли получить беспроцентную ссуду на приобретение жилья?

Как правильно рассчитать годовую процентную ставку

Как получить минимальную процентную ставку по кредиту