Факторинговые операции в российских коммерческих банках

Содержание

Введение 3

Глава 1. Факторинг как современный механизм финансирования бизнеса 6

1.1. Экономическое содержание и причины возникновения факторинговых операций 6

1.2. Система факторинга и виды факторинговых операций 14

1.3. Состояние рынка факторинговых операций в России 30

Глава 2. Анализ факторинговых операций (по материалам ОАО "Промсвязьбанк" 41

Глава 3. Основные направления повышения эффективности факторинговых операций 63

3.1. Перспективы развития международного факторинга в российских коммерческих банках 63

3.2. Расширение регионального охвата факторинговых операций ОАО "Промсвязьбанк" 69

3.3. Проблемы и перспективы развития факторинговой деятельности в России 73

Заключение 83

Библиографический список 88

Введение

История товарообменных отношений уходит в глубокое прошлое. Со времён зарождения материальных ценностей люди обменивались товарами и услугами. Торговля и оказание услуг охватывала всё более широкие слои населения и более широкие территории земного шара, тем самым развивая экономическое и прогрессивное развитие всего человечества в целом.

В настоящее время в мировой практике торговля, как в глобальном масштабе, так и в отдельно взятом государстве на внутренних рынках, является одним из основных видов механизмов по стабилизации и развития экономики. На протяжении многих лет в рамках законодательной базы разрабатываются и оттачиваются различные обоюдовыгодные схемы различных товарообменных операций среди партнеров по торговле среди прочих схем, востребованы и услуги финансирования под уступку дебиторской задолженности – факторинг.

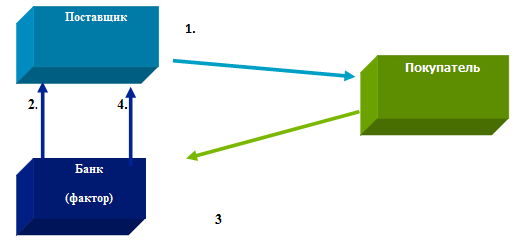

Факторинговые операции определяются как переуступка банку или факториговой компании денежных требований поставщика и их инкассация за определенное вознаграждение. Факторинг активно используется, в основном, мелкими и средними предпринимателями.

В последние годы российский рынок факторинга стремительно развивался, увеличивалось число его участников, постоянно появлялись новые продукты. В этой связи интересно проанализировать конкурентные взаимодействий участников рынка, общие тенденции развития конкуренции и их перспективы. Подобный конкурентный анализ, несомненно, поможет участникам рынка спрогнозировать свое развитие в ближайшие годы. Поэтому актуальность выбранной для исследования темы не вызывает сомнений.

Факторинг в России сегодня является актуальной и востребованной услугой – все больше компаний внедряют механизм факторинга в расчеты со своими контрагентами. Поскольку эта услуга позволяет значительно увеличить обороты компании без существенных изменений сложившихся бизнес-процессов, что для поставщиков и производителей товаров и услуг факторинг становится узловым механизмом развития бизнеса. В условиях нестабильности экономики факторинг становится едва ли не единственным инструментом, как для пополнения оборотных средств, ликвидации кассовых разрывов, так и для минимизации рисков при проведении сделок.

Основной целью дипломной работы является анализ факторинговых операций на примере ОАО "Промсвязьбанк", оценка преимущественных отличий факторинга от других финансовых услуг, определение перспектив развития факторинга в России и выявление наиболее приоритетных направлений факторинговой деятельности.

Для достижения указанной цели в работе поставлено несколько задач исследования:

- проанализировать историю развития факторинга, в том числе и в России;

- изучить основные виды факторинговых операций;

- установить пользователей факторинговых услуг банка;

- выявить различия факторинга и кредитных операций;

- определить существенные положительные и отрицательные тенденции на российском рынке факторинговых операций;

- показать преимущества факторинговых операций для российских предприятий.

Предмет исследования – система экономических отношений, возникающих в процессе заключения и исполнения факторинговой сделки, а также управления эффективностью факторинговой деятельности.

Объект исследования – факторинговая деятельность ОАО "Промсвязьбанк".

Методической и методологической базой исследования послужили труды ведущих ученых-экономистов в области факторинга –Голиковой Е.И. Ивасенко А.Г. Никоновой Я.М. и др. Основание положения работы выстраивались в соответствии с действующей нормативно-правовой базой в области банковской деятельности.

Решение поставленных в дипломной работе задач обусловило структуру работы, которая состоит из трех глав, первая из которых представляет собой теоретический материал, по истории возникновения факторинга, как элемента рыночной экономики, затрагивающий правовые аспекты и виды факторинговых операций.

Во второй главе дипломной работы рассмотрена работа ОАО "Промсвязьбанк" по заключению факторингового договора, анализ финансового состояния предприятия и проведен расчет по факторинговым операциям.

В третьей главе проанализированы основные тенденции развития факторинга в России и сделаны выводы о приоритетных направлениях развития факторинговых операций применительно к ОАО "Промсвязьбанк".

Глава 1. Факторинг как современный механизм финансирования бизнеса

1.1. Экономическое содержание и причины возникновения факторинговых операций

В настоящее время факторинг развился в универсальную систему обслуживания поставщика, включающую бухгалтерское, информационное, сбытовое, электронное, страховое и юридическое обслуживание.

Выбор факторинга в качестве альтернативного и/или дополнительного канала финансирования в большей части поставщикам товаров, работ и услуг позволит сократить кассовые разрывы, повысить финансовую устойчивость, резко увеличить объем продаж, своевременно увеличивать размер получаемого финансирования, экономить на расходах по оформлению залогового обеспечения. Внедрение факторинга в расчеты за товары или услуги имеет ряд существенных преимуществ и для дебиторов – это возможность получить товарный кредит (отсрочку платежа) большого объема и на значительный срок, увеличить объем закупок, повысить свою конкурентоспособность за счет расширения ассортимента, льготных цен на товары и т.д.

Конкуренция на товарных рынках и рынках услуг вынуждает поставщиков идти на более гибкие взаимоотношения с покупателями. Стремление найти и удержать покупателя приводит к необходимости предоставления поставщиками выгодных условий оплаты товаров (услуг), в том числе предоставление покупателям отсрочек платежа за продаваемый товар (оказываемые услуги). Продажи в кредит, в свою очередь, требуют от поставщиков инвестирования значительных ресурсов в дебиторскую задолженность, а также наращивания затрат, связанных с управлением дебиторской задолженностью.

Основным препятствием для развития факторинга является, прежде всего, низкая осведомленность руководителей об этой услуге, некоторые недоработки законодательной базы. Тем не менее,

большинство предприятий нуждаются в дополнительном финансировании. Они готовы использовать в своей работе данный вид услуг. Это доказывает, что потенциал российского рынка факторинга очень велик и с каждым годом более востребован.

По оценкам экспертов в ближайшие два года рост объемов рынка факторинга в основном будет базироваться на росте сделок в регионах, где "править балом" будут крупные федеральные банки с развитой филиальной сетью, а также Факторы, у которых развит электронный факторинг.

Факторинговые отношения начали активно развиваться в Англии в 14 веке, что было непосредственно связано с развитием текстильной промышленности. В то время рынки сбыта были удалены от мест производства продукции, факторы играли роль связующего звена между производственными предприятиями и конечными покупателями продукции. Перед фактором, знавшим товарный рынок, платежеспособность покупателей, законы и торговые обычаи данной страны, ставились задачи поиска надежных покупателей, хранения и сбыта товара, а также последующего

инкассирования торговой выручки.

Основное отличие между факторингом того времени и сегодняшним заключается, пожалуй, лишь в том, что фактор перестал нести функцию дистрибутора_товаров.

Большое количество факторинговых компаний возникло в конце XIX века в США. Они являлись агентами "делькредере" немецких и английских поставщиков одежды и текстиля, а в силу больших расстояний между населенными пунктами в Америке и различий в законодательствах разных штатов предоставляли услуги местным производителям. Делькредере гарантировали оплату всех товаров. В качестве компенсации риска неплатежа они взимали дополнительное комиссионное вознаграждение. С

ростом факторинговых компаний к вышеперечисленным услугам добавилась функция финансирования поставщика продукции.

В Европе факторинг получил развитие, начиная с 50-х годов XX века. Именно в этот период предприятия стали все активнее применять рассрочку платежа при поставках товаров своим контрагентам. Такая практика была обусловлена двумя основными причинами. С одной стороны, постепенно по ряду товарных групп начал формироваться устойчивый "рынок покупателя", где покупатели стали определять основные условия торговых сделок, настаивая на использовании рассрочки платежа. С другой стороны, многие покупатели в то время испытывали недостаток свободных денежных средств и предпочитали сначала продать товар конечному потребителю (или превратить закупленную продукцию в конечный продукт), а затем уже расплачиваться с собственными поставщиками. Таким образом, покупатели предпочитали пользоваться коммерческим кредитом, а не брать кредит в банке, что связано с множеством формальностей, носит ограниченный характер (т.е. каждый раз при возникновении потребности в дополнительных заемных средствах нужно обращаться за новым кредитом) и не всегда возможно.

Факторинг явился своевременным ответом на возникшую у поставщиков потребность в оборотных средствах. Финансирование поставщиков сразу после отгрузки товара позволяло поставщикам предоставлять своим покупателям значительные рассрочки платежа, не заботясь о собственной ликвидности. Рос спрос на продукцию таких поставщиков, росли продажи, одновременно с продажами росло финансирование поставщиков. Начиная, примерно, с середины 80-х годов факторинговая индустрия демонстрировала самые высокие темпы роста в финансовом секторе мировой экономики. На сегодняшний день на рынке

работают около тысячи компаний, расположенных в Северной и Южной Америке, Европе, Азии, Австралии и Африке. Крупнейшим рынком является Европа, на которую приходится 71% факторингового оборота, за ней следуют Америка (14%) и Азия (14%).

С середины ХХ века начал развиваться международный факторинг. В 1960 году появилась первая факторинговая ассоциация – International Factors Group (IFG), которая на сегодняшний день объединяет более 60 компаний из 41 страны мира. В рамках ассоциации была разработана электронная система передачи информации между факторинговыми компаниями, которая используется для очень быстрой оценки кредитоспособности дебиторов по всему миру, для установления кредитных лимитов и мониторинга за состоянием поставок и платежной дисциплиной покупателей.

В 1968 году была организована Factors Chain International (далее FCI), которая стала крупнейшей в мире факторинговой ассоциацией с 190 членами более чем из 50 стран мира.

Рост объемов рынка сопровождался и развитием законодательной базы как на национальном, так и на международном уровне. Основным документом, который содержит определение понятия международного факторинга, является Конвенция УНИДРУА "О международном факторинге" (UNIDROIT Convention on International Factoring). 31 января 2002 года Генеральная Ассамблея ООН приняла резолюцию №56/81 о регулировании переуступки дебиторской задолженности в международной торговле. Деятельность в рамках международного факторинга также регулируется "Правилами международной факторинговой деятельности" (GRIF – General Rules for International Factoring), которые приняты членами FCI и IFG.

История развития факторинга в России насчитывает около 20 лет, из которых лишь 5 последних лет можно по-настоящему считать годами развития рынка. Первые попытки внедрить факторинг были предприняты Промстройбанком и Жилсоцбанком СССР в 1988 г. Содержание факторинговых операций в те годы было далеко от международной практики и от того продукта, который предоставляется на российском рынке сейчас. Факторинговым отделам переуступалась только просроченная дебиторская задолженность, соглашение заключалось как с поставщиком, так и с покупателем, причем поставщику гарантировались платежи путем кредитования покупателя. Факторинговое обслуживание носило характер разовых сделок.

В 1989 г. появилось письмо Госбанка СССР №252 "О порядке осуществления операций по уступке поставщиками банку права получения платежа по платежным требованиям за поставленные товары, выполненные работы и оказанные услуги". В 1992 г. Федеральным законом "О банках и банковской деятельности" факторинг был включен в состав банковских операций и сделок.

Позднее факторинговые операции начали осуществлять и коммерческие банки. Следует отметить, что поначалу они столкнулись с полным отсутствием цивилизованных факторинговых технологий и отвратительной платежной дисциплиной дебиторов, что приводило к немалым потерям. Но уже в 1994 г. набравшись опыта и намереваясь выйти на рынок международного факторинга, первым российским банком, принятым в FCI, стал "Тверьуниверсалбанк", позже был принят "Мосбизнесбанк". На протяжении ряда лет факторингом в России занимались и АКБ "Менатеп", и "Международный московский банк", и многие другие.

Безусловным лидером рынка тогда был "Международный московский банк" с объемом факторинговых сделок 70 млн. долл. США в год.

Ключевым преимуществом факторинга является то, что фактически этот инструмент – беззалоговый в традиционном понимании, он доступен широкому кругу малых и средних компаний. Факторинговую компанию интересует не прошлое, а будущее клиента – сколько денег он получит за проданную продукцию, и как будут развиваться его продажи в будущем. В этом заключается основное идеологическое отличие факторинга от банковского кредитования: размер факторингового финансирования зависит от будущих доходов компании, а размер кредита зависит от прошлых доходов, выраженных в виде предмета залога и общего благополучного финансового состояния заемщика. Как известно, банки готовы давать деньги лишь тем, у кого они и так есть. Размер кредита всегда ограничен размером залога (причем стоимость залога может раза в два превышать размер кредита), а размер факторингового финансирования зависит от объемов продаж и поэтому факторинг способен обеспечить ресурсами самые амбициозные планы увеличения продаж.

Зачастую факторинг сравнивают с банковским кредитом, хотя данные финансовые продукты направлены на удовлетворение разных потребностей поставщиков. Так, досрочные платежи, получаемые в рамках факторингового обслуживания, компании, как правило, используют для финансирования текущей деятельности, а кредитные ресурсы – в качестве инвестиционных или инновационных средств.

Факторинг имеет свои преимущества перед кредитом. При факторинговом обслуживании не требуется залоговое обеспечение и оформление множества документов. Необходимо лишь уведомить покупателей об изменении реквизитов для оплаты поставок. Возвратность кредита в полном объеме заложена в его сути, что требует от поставщика аккумулирования и вывода из оборота соответствующего объема денежных средств. Сумма кредита определяется сразу, размер же финансирования при факторинге не ограничен и может увеличиваться по мере роста объема продаж клиента. Таким образом, при факторинге поставщик получает деньги в нужном количестве и на необходимый срок. Кроме того, погашение кредита не гарантирует получение нового, а факторинговое обслуживание носит систематичный характер, исходя из сравнений указанных в таблице 1.

Таблица 1.

Сравнение банковских продуктов

Другие предложения:

Подготовительный этап заключения договора