Какой режим налогообложения лучше выбрать для мелкой фирмы или ИП?

13 Янв 2011 | Автор: Фискал | Количество просмотров 14,171

Мелкие фирмы и индивидуальные предприниматели (ИП) могут выбрать режим (систему) налогообложения. Для того чтобы выбрать самый лучший для Вас режим налогообложения, на мой взгляд, нужно знать преимущества и недостатки каждого режима.

Какие есть режимы (системы) налогообложения?

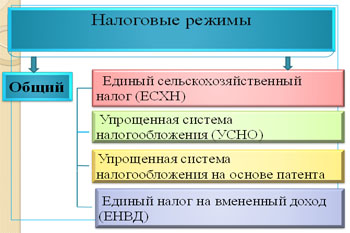

- Общий режим (система) налогообложения (ОСН);

- Упрощенная система налогообложения (УСН);

- Единый налог на вмененный доход для отдельных видов (ЕНВД)

Кроме того, согласно НК РФ малые компании могут стать плательщиками единого сельскохозяйственного налога (ЕСХН) или стать участником соглашения о разделе продукции.

Под общим режимом налогообложения понимаются федеральные, региональные, местные налоги и сборы, предусмотренные для налогоплательщиков статьями 13 – 15 НК РФ.

Эту систему может применять любой налогоплательщик за небольшим исключением, так как для применения ОСН к налогоплательщикам не предъявляется никаких требований.

Исключение: Единственным исключением, ограничивающим право применения общеустановленной системы налогообложения (ОСН), является обязанность налогоплательщика по уплате единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) или применения специального налогового режима в виде единого сельскохозяйственного налога (ЕСХН).

Так же стоит заметить, что налогоплательщики – малые компании могут применять ОСН как в целом – по всем видам деятельности, так и по отдельным видам деятельности. Это возможно только в одном случае – если отдельные виды деятельности налогоплательщика переведены на уплату ЕНВД.

Для формирования полной и достоверной информации о деятельности организации (предприятия), её имущественном положении и финансовом состоянии крайне важно правильно и своевременно вести бухгалтерский учет.

Обязательность ведения бухгалтерского учета всеми организациями предусмотрена Федеральным законом «О бухгалтерском учете» .

Если малое предприятие работает по общеустановленной системе налогообложения, то оно имеет право выбора одной из систем бухгалтерского учета. К таким системам относятся:

- традиционная;

- простая форма;

- форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества.

Упрощенная система налогообложения (УСН) - это специальный налоговый режим. Его применение регулируется главой 26.2 НК РФ. Специальным налоговым режимом признается особый порядок исчисления и уплаты налогов в течение определенного периода времени, применяемый в случаях и в порядке, установленных НК РФ и принимаемыми в соответствии с ним федеральными законами.

Упрощенные формы ведения бухучета малые предприятия могут применять наряду с традиционными формами. При этом право выбора принадлежит самому предприятию.

Простая форма бухгалтерского учета рекомендуется для малых предприятий Приказом Минфина России от 21 декабря 1998 г. № 64н «Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства».

В простую форму включается всего два регистра – Книга (журнал) учета фактов хозяйственной деятельности по форме К1 и ведомость учета заработной платы по форме В-8.

Для целей налогового учета применяется книга учета доходов и расходов по установленной форме (статья 346.24 НК РФ).

С практической точки зрения субъект предпринимательской деятельности ставит задачу, прежде всего, оптимизировать налогообложение, в т. ч. сократить издержки (расходы).

Однако необходимо учесть не только нюансы применения той или иной системы налогообложения, возможность применения льгот, но и порядок, и сложность ведения учета при выбранной системе налогообложения (в т. ч. сокращение издержек (расходов) на их ведение), состав бухгалтерской, налоговой и статистической отчетности.

Преимущества и недостатки УСН в сравнении с общим режимом налогообложения :

Другие предложения:

Статья: Как избежать двойного налогообложения (Соколова Е.) ("Аудит и налогообложение", 2006, n 6)

Прибыль до налогообложения: экономический смысл и методика расчета.

Как выбрать систему налогообложения

Как выбрать самую выгодную систему налогообложения?