Семейный бюджет план

Семейный бюджет и личный финансовый план

Еще немного слов о том, насколько важен личный финансовый план при формировании и планировании семейного бюджета.

Все мы часто слышим из новостей, что правительство разрабатывает, корректирует, утверждает бюджет и финансовый план доходов и расходов государства. Можно даже утверждать, что бюджетирование и финансовое планирование являются одной из ключевых задач в развитии любой страны. Над этим работает огромное количество чиновников из разных министерств и ведомств.

Свой бюджет и финансовый план есть также у любого предприятия. В крупных компаниях этим тоже занимаются целые отделы, есть люди, ответственные за выполнение бюджета и плановых показателей.

Представьте, что будет с государством или предприятием, если у них будет отсутствовать бюджет и годовой финансовый план, доходы будут поступать хаотично и так же хаотично расходоваться? Они попросту развалятся.

Теперь спроецируем все это на домашние финансы семьи. Как известно, семья — это ячейка общества, свое микрогосударство или микропредприятие, в котором тоже есть свои финансовые потоки, от которых тоже зависит очень многое, прежде всего — финансовое благосостояние этой семьи. Поэтому у супругов тоже должен быть свой семейный бюджет и свой личный финансовый план (по ссылкам вы можете подробнее прочитать, что это такое, сейчас не буду повторяться).

К сожалению, большинство семей обращает внимание на финансовое планирование только в моменты, когда государство обещает поднять зарплаты и пенсии (тут семья радуется), или повысить тарифы на коммунальные услуги (тут негодует).

Большинство людей считает, что их финансовое благосостояние зависит исключительно от государства: какие зарплаты, пенсии и пособия оно будет им платить, и будет ли удерживать цены на жизненно-важные товары и услуги.

Это мнение в корне ошибочно! От подобных внешних факторов зависит, можно сказать, половина составляющей финансового благополучия семьи, и на эту часть сами люди не могут оказать никакого влияния, поэтому сокрушаться о ней просто нет смысла. А вот вторая половина при этом зависит от внутренних факторов, на которые способен повлиять сам человек или отдельно взятая семья — это как раз и есть отношение к собственным финансовым потокам: личный или семейный бюджет и персональный финансовый план, насколько грамотно они составляются и выполняются.

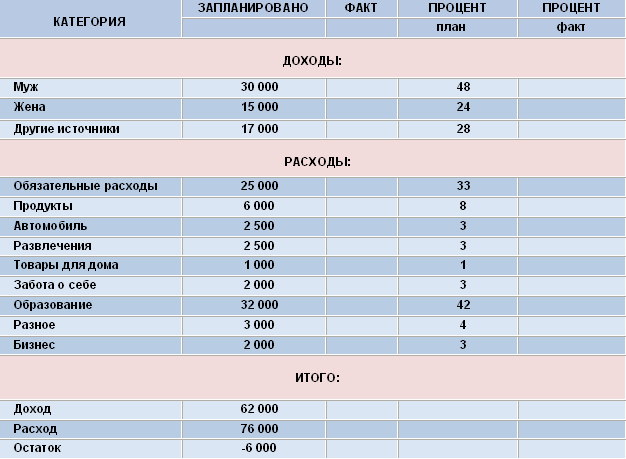

Таким образом, по аналогии с государством или предприятием, любая семья, чтобы не стать банкротом, должна планировать и контролировать свои доходы и расходы. Любой семейный бюджет можно разделить на несколько доходных и расходных статей, что позволит проще осуществлять процесс финансового планирования. К примеру, доходы — это будет зарплата, премии, доходы от сдачи в аренду недвижимости, доходы от депозитов и т.д. Расходы — ежемесячные (коммунальные платежи, питание, одежда, и т.д.) и разовые (дни рождения, отпуск, крупные покупки и т.д.).

Даже исходя из этих элементарных, обобщенных понятий уже можно составлять семейный бюджет и личный финансовый план. На мой взгляд, правильнее, да и дешевле заниматься этим самостоятельно. Но некоторые семьи считают, что для них это все слишком сложно. В этом случае, проникшись необходимостью составления персонального финансового плана, они обращаются к специалистам — финансовым консультантам,

которые оказывают подобные услуги за определенную плату.

Личный финансовый консультант занимается тем, что анализирует нынешнее финансовое состояние обратившихся к нему клиентов и дает им персональные советы для изменения этого состояния в лучшую сторону и/или достижения указанных ими финансовых целей.

Происходит это примерно так. Обратившаяся семья отвечает на ряд вопросов, характеризующих их нынешнее положение: размер доходов и расходов, имеющиеся активы и долги. Исходя из этого, личный финансовый консультант определяет возможные пути решения имеющихся проблем или достижения поставленных целей. Прежде всего, он рассчитывает сумму, которую семья может ежемесячно выделять для создания капитала и инвестирования, затем выбирает источники, в которые целесообразно эти средства вкладывать, расписывает тактику и стратегию достижения поставленных целей с учетом допустимого уровня рисков.

Все это и складывается в персональный финансовый план. После того, как план составлен, консультант, если это входит в его работу, сопровождает весь процесс выполнения плана, анализирует его эффективность, при необходимости вносит корректировки. Поскольку все люди разные, имеют разные исходные данные, разные цели и разные возможности, то и личный финансовый план для каждой семьи будет разным, ориентированным на конкретный семейный бюджет.

Как правило, личный финансовый консультант не может гарантировать, что составленный им план приведет к достижению поставленных целей. Ведь многое в процессе его реализации может измениться, а доходность инструментов, в которые семья будет вкладывать свои средства часто является лишь прогнозируемой, а не точной величиной.

Поэтому, в связи с отсутствием таких гарантий, и, одновременно, присутствием дополнительных расходов — оплаты за услуги, которые обычно стоят немало, я считаю, что составлением личного финансового плана при желании можно заняться и самостоятельно. И эффект он будет иметь не меньший, чем составленный профессионалом.

С другой стороны, это обязательно потребует определенного уровня знаний, которые, при начальном отсутствии, нужно где-то получать. Сейчас существует немало литературы и открытых источников, в которых можно обучиться основам современной финансовой грамотности, управлению личными финансами, что позволит максимально грамотно составить персональный финансовый план абсолютно бесплатно. Одним из таких источников является сайт Финансовый гений. где уже сейчас собрано большое количество информации, позволяющей привести свой семейный бюджет в надлежащий вид и серьезно заняться финансовым планированием. Конечно же, для изучения вам понадобится определенное время, поэтому, что вам дороже: время или деньги — решать вам.

Подводя итог, хочу отметить, что грамотное отношение к личным финансам непременно должно оказать эффект на финансовое благополучие семьи. Разница между финансовым хаосом и упорядоченными финансовыми потоками внутри семьи так же очевидна, как внутри государства или предприятия.

Имея правильно поставленные финансовые цели , личный финансовый план, семья задает себе вектор движения денежных потоков, а контролируемый месячный семейный бюджет позволяет быстрее и точнее двигаться в заданном направлении.

Прочитайте более подробно о том, как составить личный финансовый план. изучайте другие публикации на Финансовом гении, задавайте интересующие вас вопросы в комментариях и начните работу над улучшением собственного финансового состояния уже сейчас. Хорошо запомните нынешние реалии: государство за вас это не сделает.

До встречи в новых публикациях!

Другие предложения:

ДЕНЬГИ К ДЕНЬГАМ, ИЛИ КАК ПОСТРОИТЬ СЕМЕЙНЫЙ БЮДЖЕТ

Метод планирования семейного бюджета

Как рассчитать семейный бюджет

Как экономить семейный бюджет?