Налог на вклады физических лиц. Пример и правила расчета вклада с налогом

Когда вы приходите и открываете банковский вклад, то вы в предкушении большого дохода, если ставка по депозиту достаточно велика.

Как ни странно по вкладам также нужно платить налоги. Вам все таки придется заплатить подоходный налог по вкладу

С вкладчика взимается налог, если процент по вкладу превышает на 5 пунктов ставку рефинансирования Центрального банка России, в случае если вкладчик открыл вклад в рублях. Если у вкладчика открыт валютный вклад, то вклад будет облагаться налогом, если процентная ставка по вкладу превышает 9 % годовых. С 14 сентября 2012 года ставка рефинансирования Центрального банка России равна 8,25 % по указанию Банка России от 13.09.2012 № 2873-У «О размере ставки рефинансирования Банка России». Ставка налога зависит от того, является вкладчик резидентом или нерезидентом России. Стоит отметить, что вкладчику не требуется отчитываться перед налоговой о доходе со своего вклада, т. к. банк автоматически удерживает налог по вкладу, если он превышает ставку рефинансирования банка России, т. е. налог платит вкладчик, но перечисление денежных средств государству осуществляет банк.

Если вкладчик является резидентом РФ, т. е. находится на территории России более 183 дней в году, то налоговая ставка на процент дохода вкладчика равна 35 %.

Если вкладчик нерезидент РФ, то налоговая ставка на процент дохода вкладчика составит 30 %.

Налог рассчитывается следующим образом:

- T – сумма налога,

- НБ – налоговая база,

- t – налоговая

ставка.

В данном случае налоговая ставка может быть либо 35 %, либо 30 %.

Налоговая база рассчитывается следующим образом (рублевый вклад):

В данном случае 8,25 это ставка рефинансирования.

Если открыт валютный вклад, то налоговая база (т. е. доход, который облагается налогом) рассчитывается:

Также нужно отметить пункт 27 статьи 217 НК РФ, действующий с начала 2009 года. В данном пункте сказано, что доход по вкладу не облагается налогом, даже в случае превышения процентной ставки по вкладу ставки рефинансирования более чем на 5 пунктов при условии:

- если на момент заключения договора ставка по вкладу была, ниже чем ставка рефинансирования более чем на 5 пунктов,

- если размер процентов по вкладу не изменялся в течение всего периода вклада,

- если прошло не более 3 лет с тех пор, как ставка рефинансирования оказалась ниже процентной ставки по вкладу более чем на 5 пунктов.

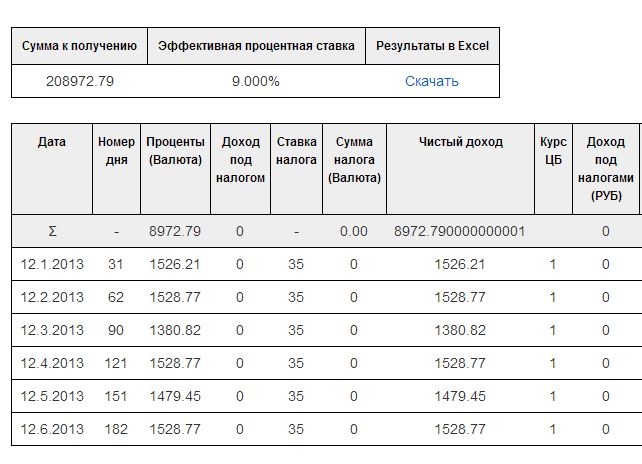

Рассмотрим налогообложение рублевого вклада на примере.

Предположим, банком принят депозит на сумму 100 000 рублей сроком от 1 февраля 2009 года до 1 февраля 2013 года. Процентная ставка 15 % годовых.

Начисление процентов происходит ежеквартально.

Ниже в таблице представлено изменение ставки рефинансирования Центрального банка России с 1.12.08 по сегодняшний день.

Другие предложения:

Как правильно рассчитать и выплатить дивиденды?

Как рассчитать проценты по вкладу

Как рассчитать минимальный депозит на форекс?